516实体清单一周年,华为没有倒下,反而用漂亮的年报反手格开了来自大洋彼岸的各种明枪暗箭。

不过,这场没有硝烟的芯片之争远没有停歇。

2020年,之于我国半导体行业注定是不平凡的一年,美国对华为施之以禁运令,让越来越多的中国高科技企业意识到了“芯”的重要,而这一年又恰逢我国智能汽车蓬勃向上的元年,汽车芯片必然会被投射以更多或关切或不怀好意的目光。

智能汽车芯片,这不是汽车单一行业的事儿,智能汽车的发展涉及到车、网、路、云一体化的问题。今年2月份,我国多部委联合发布《智能汽车创新发展战略》,这份《战略》中清楚地说到智能汽车的发展不仅是汽车产业转型升级的需要,更是科技强国的重要一环,是信息通信领域、网路规模、5G通信、基础设施等共同支持的结果。

电子行业的未来或许要寄托于汽车电子之上。

确实,汽车电子市场规模越来越广阔,从传统的音响显示屏,逐步转向娱乐信息系统、安全系统、动力系统等领域。市场调研机构IC Insights预测称,到2021年,汽车半导体将成为芯片行业中最强的终端市场,汽车电子系统产品销售额年复合增长率将实现5.4%的涨幅。

不得不说,汽车电子将成为半导体应用的主要增长点,重中之重就是芯片,这也是我国实现革新的咽喉要塞,而我国在汽车电子芯片研发制造上仍远落后于欧美,恩智浦、英飞凌、意法半导体等占据全球近7成市场。

一场关注度不如华为手机,重要性却与之相当的战火正在悄然蔓延,智能汽车里的中国芯,在哪里?

汽车的芯脏,国家的未来

继手机芯片之后,汽车芯片成为兵家必争之地。

汽车半导体按种类可分为功能芯片MCU、功率半导体(IGBT、MOSFET等)、传感器及其他。尽管车市寒冬,汽车仍然是车用半导体微控制器(MCU)(亦称“功能芯片”)的最大用户市场,从电机控制,到信息娱乐系统和车身控制等越来越宽泛的汽车应用中提供至关重要的性能。在传统燃油汽车中,MCU价值量占比最高为23%;在纯电动车中,MCU占比仅次于功率半导体,为 11%。

芯片之于汽车的重要性一目了然,不仅具有产业意义,它还是我国科技发展的咽喉要道。

总体来说,国产MCU,不论是市场份额还是技术先进性,都无法和国外企业相比。对于中国企业而言,目前占据的主流市场还停留在8位MCU,这部分占比50%左右。16/32位MCU占比分别为20%左右。这意味着国内MCU应用领域多集中在低端电子产品,中高端电子产品市场还在外企手里。

迟来的两会,芯片再次被热议,特别是车规级芯片。近日,据央媒报道,民革中央今年拟提交关于加快车规级芯片研发,推动我国新能源汽车与储能发展的提案。值得注意的是,车规级芯片不仅可用于新能源汽车,也可用于储能。虽然目前全球三分之一的汽车在中国制造,但令人尴尬的是,车规级芯片几乎牢牢受制于他人,芯片自身的安全性成为一大隐患。

前浪与后浪的博弈

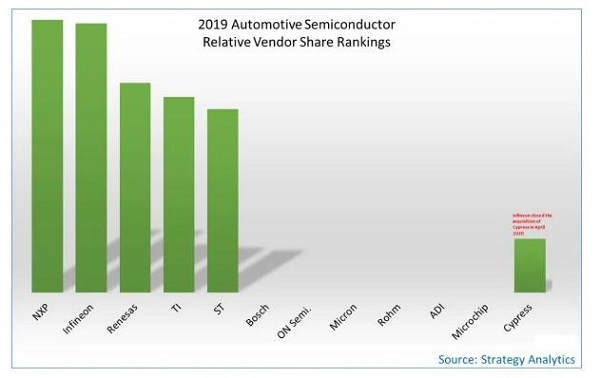

这是一个老玩家独霸的市场,恩智浦、英飞凌、意法半导体等牢牢占据着市场份额。

据Strategy Analytics《2019年汽车半导体厂商市场份额》报告显示,恩智浦、英飞凌、瑞萨、德州仪器和意法半导体的市场份额仍保持前五名的位置。目前,德州仪器拥有50款量产汽车芯片,涵盖车机芯片、网关和计算芯片以及ADAS功能的SoC。而恩智浦的产品覆盖较广,涵盖车机芯片、车内网络、媒体处理、电源管理、传感器等多个类别。

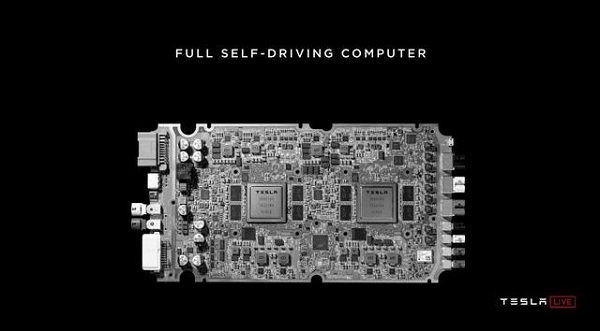

不过,总有人喜欢打破僵局,特斯拉就是一个不服输的新玩家,毕竟马斯克的梦想是建造“封闭帝国”。

5月,特斯拉FSD芯片来势汹汹,这家向苹果看齐的车企,正在扭转资本市场审视车企的视角。特斯拉自研芯片的发力点是车载计算平台,这是一切智能驾驶功能的实现基础。但这一领域充斥着强势的新玩家,目前车载计算平台的供应链被少数几家Tier 2厂商所垄断,例如,Mobileye、地平线、英伟达与高通等。

其中,ADAS小巨头Mobileye的背后大佬是英特尔,车机芯片与自动驾驶芯片英特尔都没有放过。英特尔看中的是Mobileye自动驾驶前景,并想依靠这笔收购重塑产业格局,据英特尔透露,Mobileye的芯片已经为25家车企的300款车型提供了EyeQ系列芯片,被搭载在全球超过5000万辆的汽车上面,特斯拉、宝马、大众、奥迪、日产、凯迪拉克等都是其座上宾,去年EyeQ系列芯片的累计出货量达到5400多万。

同英特尔套路类似的是地平线,这家来自中国的芯片厂商是近两年新入局的汽车芯片玩家,Journey征程芯片和MATRIX自动驾驶计算平台都是其经典之作。如今,其已开启自研芯片量产之路,长安UNI-T、理想ONE均由地平线提供芯片支持。

这些主打“神算”的汽车芯片新玩家们正在超越它们的前辈,不过,老玩家们并未放松警惕,纷纷推出在车机和自动驾驶领域的芯片。

与此同时,虽然在汽车芯片“新三强”在计算性能上已经超过老玩家,但老玩家已经在车机和自动驾驶领域推出芯片。英飞凌就是一个典型,4月16日英飞凌科技股份公司宣布完成对赛普拉斯半导体公司的收购,这意味着英飞凌跃居成为全球第一的车用半导体供应商,也就是说,没有汽车可以离开英飞凌的芯片。

合并后,英飞凌的车规级芯片已实现整车覆盖,包括车门控制模块、娱乐通讯系统的触屏控制、制动系统、转向系统、网域控制器、发动机、变速箱、逆变器以及ADAS系统内的雷达、传感器。

姜还是老的辣。汽车芯片巨头英飞凌早在1999年就从西门子拆分出来,之前就已经有了很深厚的技术积累,新生态企业本来就很难在短期内达到它的高度,更何况基础弱、起步晚的我国同业。

芯与芯的碰撞,东西方的博弈

这轮博弈,即便再难,大洋彼岸的同业也不会缺席。

从MCU与IGBT芯片技术发展现状来看,我国同业的确存在困境。

MCU风风火火,但落地投资非常少,MCU的研发是数字电路、模拟电路、通信技术、嵌入式软件和开发工具等多方面知识的综合,绝非一朝一夕能成之事。目前,大部分企业受制于投资周期长,回报较为久远的禁锢,而不愿意贸然加大投入进行研发。由此,我国MCU产品技术含量还处于较低水平,8位MCU为市场主流,但32位是当前行业方向,而32位高端芯片多掌握在欧美日之中。8位通常不应用于操作系统,大部分应用在电表、马达控制器、变频式冷气机、电话录音机、CRT显示器、键盘及USB等。

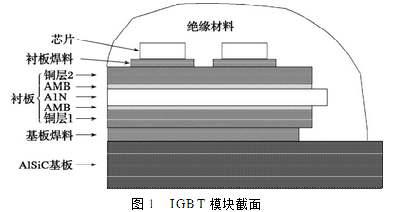

同样是起步晚、基底弱,国内较大的IGBT芯片制造商斯达、比亚迪大都从2005年才起步,而全球IGBT芯片技术已经发展到了第6代,汽车芯片巨头之一的英飞凌1999年就拥有西门子的技术基底,相较于我国同业,具有先天优势。事实也的确如此,当前全球IGBT芯片市场95%以上由跨国公司占据,国产IGBT产品占有率不及5%。

总之,IGBT就是汽车芯片绕不开的一堵墙。

中国车企和特斯拉的差距最终会体现在这一小小的芯片之上。即便如此,面对消费电子巨头们的“集体跨界”、特斯拉的芯片自研的挑战,比亚迪、华为等企业依然选择迎难而上,持续加大投入,努力填补汽车芯片的空白。

其中,华为已经高调进入汽车芯片领域,IGBT芯片是其主要方向。如今的华为即便面对5.16禁令的延期,以及使用美国晶片制造设备的外国企业需取得出口许可这一红线的压顶,其构建智能汽车生态的硬件软件基础仍在逐步形成之中,巴龙、麒麟系列芯片与鸿蒙操作系统都是华为跨界“造车”的力作,任正非直言:“华为芯片是依照L4级自动驾驶标准制造的。”

此外,正在打破垂直闭关体系的比亚迪也在“跑步进场”,4月14日比亚迪全资子公司深圳比亚迪微电子有限公司重组完成,正式更名为比亚迪半导体有限公司,并为上市做准备。

2020年,芯片国产替代加速已是大势所趋,而美国的禁令举动只会加速这一进程的升级,只有下定决心实现自主创新,这才是中国电动汽车真正的可持续发展之道。

(来源:电科技)